本文

【ご存じですか】事業用資産は固定資産税の対象です

-

償却資産(事業用資産)は,土地や家屋と同様に固定資産税の課税対象の一つです。

会社や個人で工場や商店等を経営している方が,その事業のために所有している機械・器具・備品等をいいます。

償却資産の申告について

償却資産は土地や家屋と違い登記制度がないため,事業を行っている方で償却資産を所有されている方は,毎年1月1日現在の償却資産の申告が必要です。(地方税法第383条)

償却資産の申告についての詳細は,下記リンクをご確認ください。

次のような方も申告が必要です。

アパートやマンションなどの共同住宅,貸駐車場等を経営されている方

新しく事業を開始された方(新規開業者)

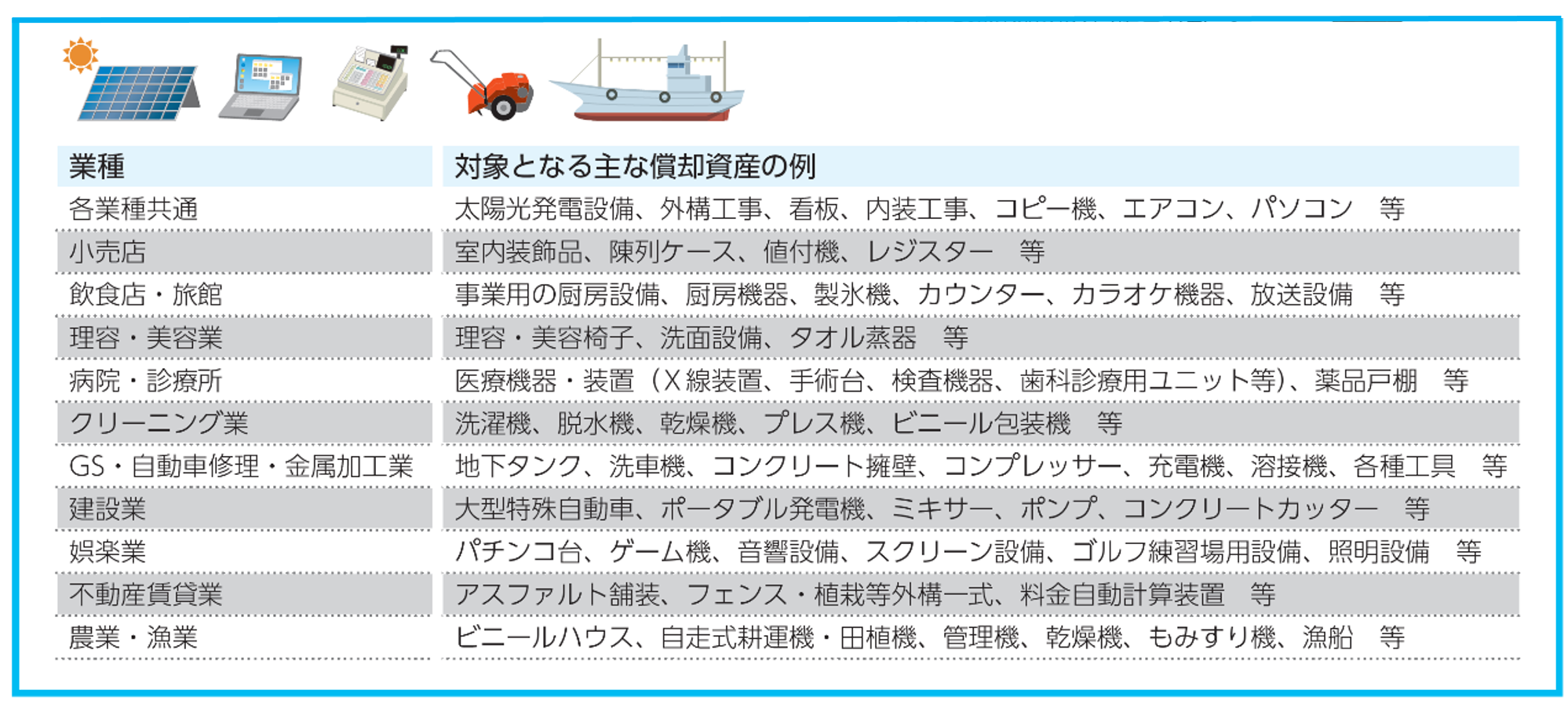

課税対象となる償却資産(例)

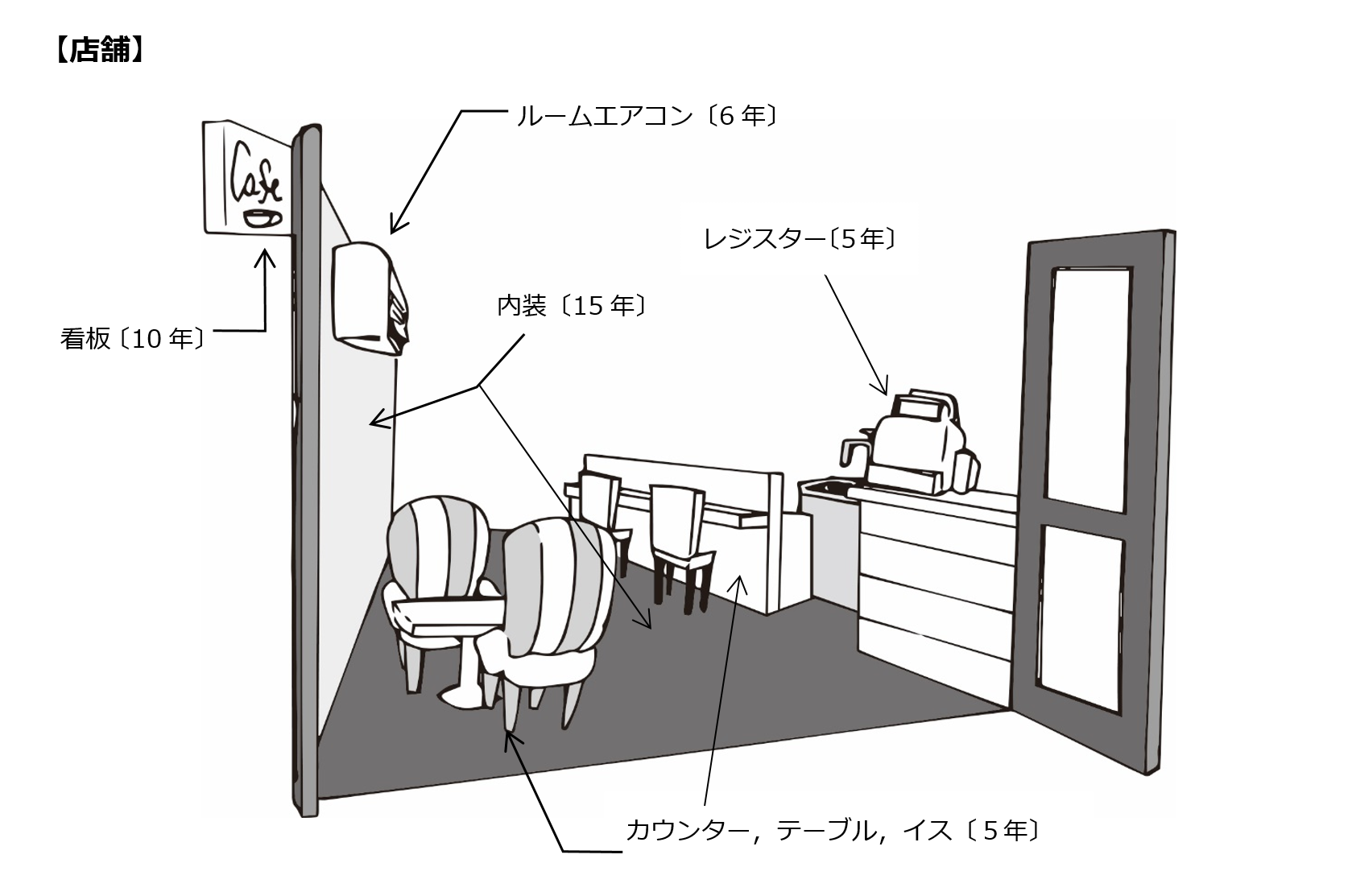

店舗(テナント)の一例

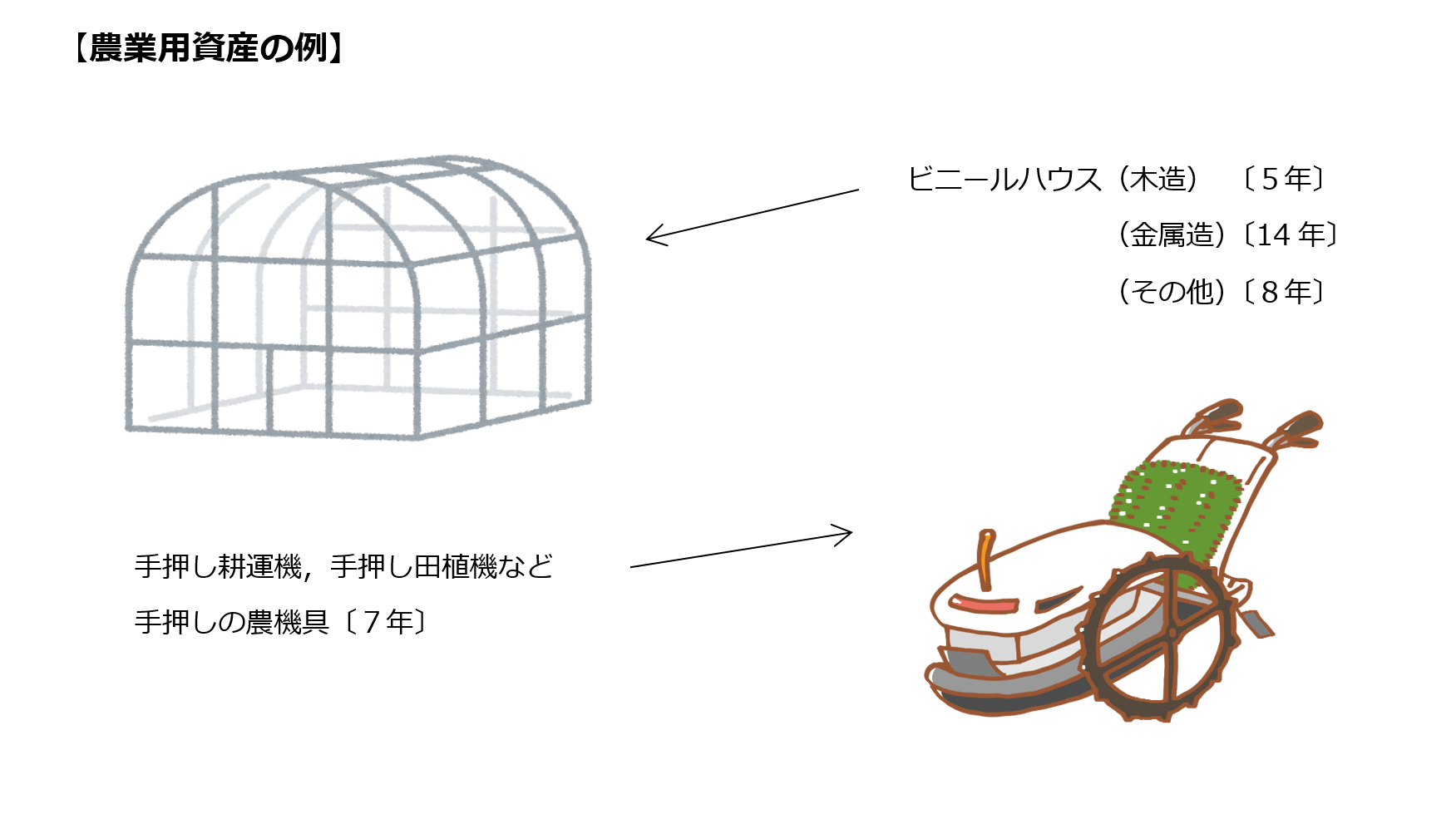

農業用資産の一例

その他管理機,籾摺り機,コンクリート畦畔などの資産も申告の対象です。

詳しくは下記のリンクをご確認ください。

その他償却資産の一例

償却資産Q&A

償却資産に関するQ&Aについては,下記のリンクをご確認ください。