本文

定額減税補足給付金(不足額給付)について

|

現時点で,不足額給付に関する支給時期・支給方法等については決まっていません。具体的なお問い合わせ(支給対象者に該当するか否か・支給金額等)をいただいても,お答えできませんので,ご了承ください。 |

制度概要

定額減税補足給付金(不足額給付)は,デフレ完全脱却のための総合経済対策(令和5年11月2日閣議決定)の一環として行われた定額減税,定額減税補足給付金(調整給付)及び低所得世帯向け給付金に関連する給付金であり,その『対象者』や『給付額』については,以下に記載のとおりです。

※以下では,定額減税補足給付金(不足額給付)を「不足額給付」といい,定額減税補足給付金(調整給付)を「当初調整給付」という。

※今後,国からの通達等により掲載内容が変更となる可能性があります。

※不足額給付に関連するページへのリンク(一覧)は,こちら

対象者

※現時点で支給対象者に該当するかどうかは,お答えできませんので,ご了承ください。

【不足額給付1】

当初調整給付の算定に際し,令和6年分所得税の推計値(令和5年中の所得情報等を用いて算定したもの)を用いて算定したことなどにより,令和6年分所得税及び定額減税の実績額等が確定した後に,本来給付すべき額と当初調整給付額との間で差額が生じた方

<対象となる可能性がある方の具体例>

(1) 令和5年所得に比べて,令和6年所得が減少したこと等により,「令和6年分推計所得税額」>「令和6年分所得税額」となった方

(2) こどもの出生等,扶養親族等が令和6年中に増加したことにより,「所得税分の定額減税可能額(当初調整給付時点)」<「所得税分の定額減税可能額(不足額給付時点)」となった方

(3) 当初調整給付後に税額修正が生じたことにより,令和6年度分個人住民税所得割額が減少し,本来給付されるべき額が増加した方

【不足額給付2】

「不足額給付1」とは別に,以下の全ての要件を満たす方

● 令和6年分所得税及び令和6年度分個人住民税所得割ともに定額減税前税額が0円であること

● 税制度上「扶養親族」から外れてしまうこと

● 当初調整給付の対象者に該当していないこと

● 低所得世帯向け給付金(※)の対象世帯の世帯主・世帯員に該当していないこと

※ 低所得世帯向け給付金とは,以下に掲げるものをいう。

・ 令和5年度住民税非課税世帯への給付金(7万円)

・ 令和5年度住民税均等割のみ課税世帯への給付金(10万円)

・ 令和6年度新たに住民税非課税世帯又は均等割のみ課税世帯となった世帯への給付金(10万円)

<対象となる可能性がある方の具体例>

(1) 青色事業専従者,事業専従者(白色)の方

(2) 合計所得金額48万円超の方

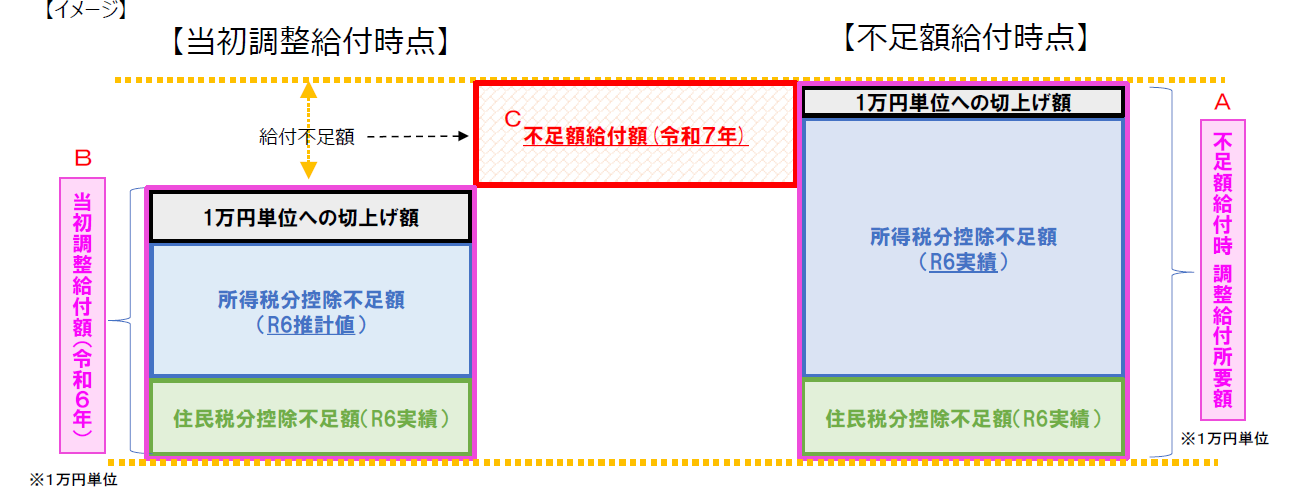

給付額

【不足額給付1】

「不足額給付時の調整給付所要額(A)」と「当初調整給付額(B)」との差額

※ 「不足額給付時の調整給付所要額(A)」とは,定額減税を補足する給付金として本来給付すべき額のことであり,令和6年分所得税及び定額減税の実績額等が確定した後に,その確定額を用いて「定額減税しきれない額」を再計算することで求めるものをいう。

※ 「不足額給付時の調整給付所要額(A)」とは,定額減税を補足する給付金として本来給付すべき額のことであり,令和6年分所得税及び定額減税の実績額等が確定した後に,その確定額を用いて「定額減税しきれない額」を再計算することで求めるものをいう。

※ 「不足額給付時の調整給付所要額(A)」が「当初調整給付額(B)」を下回った場合にあっては,余剰額の返還は求めない。

【不足額給付2】

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合は3万円

支給時期・支給方法

具体的なスケジュール等,詳細が決まりましたら,改めてお知らせいたします。しばらくお待ちください。

その他

よくある質問

Q1 : 令和6年分の源泉徴収票に,「控除外額」が記載されていた。この金額が給付されるのでしょうか。

A1: 「控除外額」が記載されていても,給付の対象にならない場合があります(令和6年度に実施した当初調整給付の対象者であり,既に控除外額以上の当初調整給付を受給している場合等)。現時点では,ご自身が対象となるか等の個別の質問にはお答えできません。詳細が決まり次第,ホームページや広報誌等でお知らせいたしますので,しばらくお待ちください。

Q2 : 調整給付金を受給していなくても,不足額給付時にまとめて受給できますか。

A2:できない予定となっております。「不足額給付」とは,今年度(令和6年度)実施している当初調整給付の算定に際し,令和5年中の所得等に基づいた推計額(令和6年分推計所得税額)を用いて算定したことなどにより,令和6年分所得税及び定額減税の実績額等が確定したのちに,本来給付すべき所要額と,当初調整給付額との間で差額が生じた場合に,その差額分(不足分)を追加で給付するものだからです。

当初調整給付金の支給金額のわかる書面の保管について

高知市では,令和6年7月から同年9月にかけて当初調整給付の支給対象者へ,同給付の支給金額を記載した書面(「調整給付金の支給のお知らせ」または「調整給付金支給要件確認書」)を送付しましたが,令和6年中に高知市外に転出された方は,転出先の自治体における不足額給付金の手続の中で必要となる場合があるため,当該書面を大切に保管してください。

関連ページ一覧

● 定額減税に関する詳細は,以下のリンクからご確認ください。

▼所得税について ↠ 国税庁「定額減税について」

▼住民税について ↠ 総務省「個人住民税における定額減税について」

▼高知市市民税課特設ページ ↠ 「個人市・県民税の定額減税・補足給付金等に関する特設ページ」

● 【参考】内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置の概要」

↠ https://www.cas.go.jp/jp/seisaku/benefit2023/index.html

特殊詐欺や個人情報の詐取に注意してください

給付金を装った「特殊詐欺」や「個人情報」「通帳,キャッシュカード」「暗証番号」の詐取にご注意ください。高知市や内閣府などの職員が現金自動預払機(ATM)の操作をお願いすることや,給付のために手数料の振込みを求めることは絶対にありません。

不審な電話や郵便物があった場合は,警察署や警察相談専用電話(#9110)に連絡してください。